Sur votre certificat d’immatriculation, la multitude de codes peut paraître obscure. Pourtant, le champ V7 occupe une place stratégique pour votre budget. Situé sur la partie droite du document, ce champ indique le taux d’émission de dioxyde de carbone (CO2) de votre véhicule, exprimé en grammes par kilomètre (g/km). Cette donnée est le pivot de la fiscalité automobile en France, car elle détermine le montant du malus écologique ou l’éligibilité à un bonus lors de l’achat.

Où se trouve le champ V7 et comment le lire ?

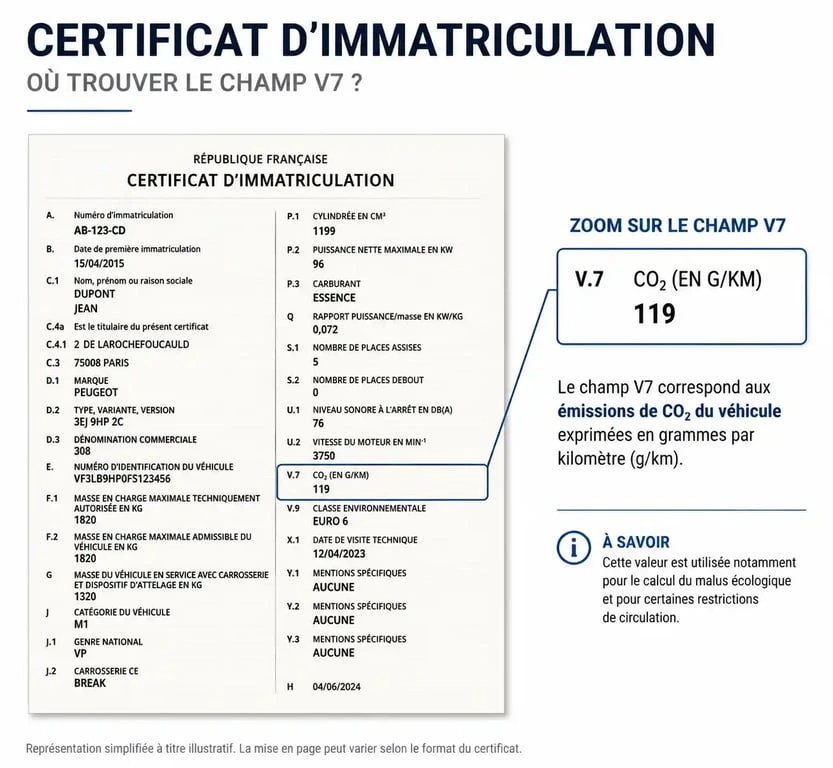

Pour localiser cette information, examinez votre certificat d’immatriculation. Le champ V7 se situe dans la colonne de droite, sous la puissance nette maximale (champ P.2) et au-dessus de la classe environnementale (champ V.9). Pour un véhicule récent, vous y lirez un nombre entier. Une valeur de « 135 » signifie que votre voiture rejette 135 grammes de CO2 par kilomètre parcouru.

Cette indication n’apparaît pas systématiquement. Sur les cartes grises de véhicules anciens, immatriculés avant que les normes de pollution ne deviennent un critère fiscal majeur, la case V7 reste parfois vide. L’administration applique alors des barèmes forfaitaires basés sur la puissance administrative, ou chevaux fiscaux, pour calculer les taxes. Ce mode de calcul s’avère souvent moins avantageux pour le propriétaire.

La distinction entre WLTP et NEDC

Depuis le 1er mars 2020, la valeur inscrite en V7 provient du protocole WLTP (Worldwide Harmonized Light Vehicles Test Procedure). Ce cycle de test, plus rigoureux et proche des conditions de conduite réelles, a remplacé l’ancien cycle NEDC. Cette transition a mécaniquement augmenté les valeurs affichées en V7 pour un même modèle, car les tests actuels intègrent des accélérations plus franches et des vitesses plus élevées. Pour l’usager, la lecture du champ V7 doit toujours être mise en perspective avec la date de première mise en circulation pour identifier le barème fiscal applicable.

L’impact direct du taux de CO2 sur le coût de votre immatriculation

Le champ V7 déclenche la taxe additionnelle sur les véhicules polluants, appelée malus écologique. Lors de la première immatriculation d’un véhicule neuf en France, le montant de cette taxe suit un barème progressif. Plus le chiffre indiqué en V7 est élevé, plus la facture s’alourdit. Pour certains modèles sportifs ou des SUV, ce malus représente une part importante du prix de vente, atteignant parfois plusieurs milliers d’euros.

À l’inverse, pour les véhicules électriques, la valeur inscrite en V7 est systématiquement de 0. Cette absence d’émission locale de CO2 permet d’échapper au malus et ouvre droit au bonus écologique, une aide financière de l’État. Entre ces deux extrêmes, les véhicules hybrides rechargeables affichent souvent des valeurs V7 très basses, leur permettant de rester sous les seuils de déclenchement des taxes les plus lourdes.

Le cas particulier des véhicules d’occasion

Faut-il payer un malus basé sur le champ V7 pour un véhicule d’occasion ? Depuis le 1er janvier 2021, la taxe sur les véhicules d’occasion, qui s’appliquait aux modèles de plus de 10 CV fiscaux, n’existe plus. Aujourd’hui, lors d’un changement de propriétaire pour une voiture déjà immatriculée en France, le taux de CO2 n’impacte plus le prix de la carte grise. Seule la taxe régionale, basée sur la puissance fiscale (champ P.6), est due. Toutefois, pour un véhicule importé de l’étranger recevant sa première immatriculation française, le champ V7 redevient crucial. Le véhicule est alors considéré comme « neuf » vis-à-vis du malus, avec un abattement de 10 % par année entamée depuis sa mise en circulation initiale.

Comprendre la mécanique des émissions

Le champ V7 est devenu le centre des attentions car il reflète la gestion des flux de votre moteur. Chaque moteur thermique transforme l’énergie en rejetant du gaz carbonique, résidu inévitable de la combustion. Chaque gramme inscrit sur la carte grise représente une ponction dans un réservoir environnemental limité. En taxant les chiffres élevés en V7, l’État cherche à limiter le remplissage global de ce réservoir atmosphérique.

Cette approche modifie la valeur de revente des véhicules. Un modèle affichant un taux de CO2 élevé en V7 subit une forme d’obsolescence fiscale. Même si le malus est payé une seule fois, les restrictions de circulation, comme les Zones à Faibles Émissions, se basent souvent sur des critères corrélés à ces émissions. Le champ V7 devient un indicateur de la durabilité administrative de votre investissement. Plus ce chiffre est bas, plus vous conservez une liberté de mouvement totale.

Que faire si la case V7 est erronée ou absente ?

Des erreurs de saisie surviennent parfois lors de l’édition du certificat d’immatriculation, ou la donnée peut manquer lors d’une importation. Si le taux de CO2 indiqué ne correspond pas aux données techniques du constructeur, vous devez faire corriger votre titre. Une valeur erronée peut entraîner un surcoût injustifié ou vous exposer à une régularisation fiscale.

Pour justifier la valeur réelle, fournissez un Certificat de Conformité Européen (COC). Ce document, délivré par le fabricant, détaille les caractéristiques techniques, dont les résultats des tests d’émissions. En cas d’absence totale de donnée, comme pour un véhicule de collection ou un import hors UE, l’ANTS pourra demander une réception à titre isolé (RTI) auprès de la DREAL pour déterminer les caractéristiques environnementales.

| Type de Motorisation | Valeur typique Champ V7 | Impact Fiscal |

|---|---|---|

| Électrique | 0 g/km | Exonération totale + Bonus |

| Hybride Rechargeable | 20 à 50 g/km | Pas de malus |

| Essence / Diesel récent | 110 à 160 g/km | Malus faible à modéré |

| Sportive / SUV lourd | > 190 g/km | Malus important |

Pourquoi le champ V7 influence-t-il les professionnels ?

Pour les entreprises, le champ V7 est encore plus critique. Il sert de base de calcul à la TVS (Taxe sur les Véhicules de Sociétés), désormais divisée en deux taxes : la taxe annuelle sur les émissions de CO2 et la taxe sur les polluants atmosphériques. Une flotte composée de véhicules avec des valeurs V7 élevées expose l’entreprise à des charges fiscales récurrentes lourdes.

Le taux de CO2 conditionne aussi les plafonds d’amortissement des véhicules de tourisme. Plus le chiffre en V7 est bas, plus la part du prix d’achat déductible du résultat imposable est élevée. Cette incitation fiscale pousse les gestionnaires de flotte à privilégier des véhicules dont le champ V7 ne dépasse pas certains seuils, souvent fixés autour de 60 g/km pour maximiser les avantages.

Le champ V7 est bien plus qu’une donnée environnementale. C’est un curseur financier qui influence le prix d’achat, la revente, la fiscalité annuelle et le droit de circuler. Le consulter avant de signer un bon de commande est une étape aussi indispensable que de vérifier le kilométrage ou l’état du moteur.